新冠疫情未退,新冠口服药物作为疫情防控的重要工具,成为外界关注的热门话题。

西南证券此前预计,全球新冠口服药物市场规模为数十亿至上百亿美元。从国内来看,目前已十余个处于研发阶段的新冠口服药,其中君实生物(1877.HK,688180.SH)的VV116、真实生物的阿兹夫定、开拓药业(9939.HK)的普克鲁胺等走在走前面。

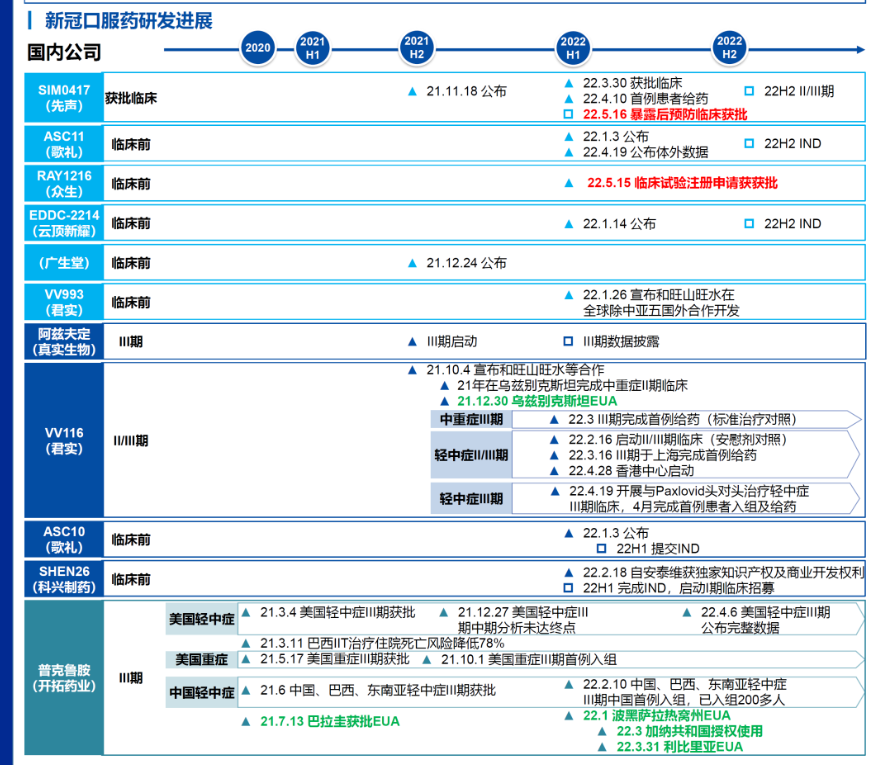

国内新冠口服药研发进展 来源:华创证券

尽管尚未正式获批,但随着相关研发和商业合作进展的披露,新冠口服药概念股一度颇受市场追捧。作为阿兹夫定生产经销商的新华制药(000756.SZ)曾在17天收获13板,截至18日收盘,收涨0.56%,报25.15元/股。

到底谁能拔得国产新冠口服药头筹,无疑是目前外界最为关注的问题。获批后,如何在这条百亿赛道竞争取胜?有医药分析师在采访中指出,新冠口服药首先看的是本身的疗效,成本、价格、产能等也将成为重要影响因素。

国产新冠口服药研发和商业化进展集中披露

2020年初的新冠疫情发生以来,新冠治疗药物就备受期待,早期取得进展的中和抗体疗法的使用场景集中于医院内。自2021年10月,默沙东公布Molnupiravir的一项三期研究的期中分析结果,使用更为便捷的口服小分子新冠治疗药物进一步进入人们的视野。

华创证券研报指出,口服药是终结疫情恐惧的最后一块拼图,具有自行居家服用,社会成本较低;靶点报收,不惧病毒变异;常温存储运输,快速实现全球分发;成本远低于抗体等优势。

目前,国内获批的仅有一款新冠口服药,是辉瑞的奈玛特韦片/利托那韦片组合(即Paxlovid)。首款国产新冠口服药将花落谁家,外界通过公布的各项研究进展多有猜测。

据“华山感染”微信公众号5月18日消息,一项评估VV116对非重症奥密克戎感染患者核酸转阴时间影响的开放性、前瞻性队列研究成果,5月18日发表在Emerging Microbes & Infections杂志,这是“国产”抗新冠病毒药物对奥密克戎感染者临床研究结果的首个同行评议报道。

研究数据提示,在首次核酸检测阳性5日内使用VV116的奥密克戎感染患者,其核酸转阴时间为8.56天,小于对照组的11.13天。有症状的患者中,在本研究的用药时间范围内(首次核酸阳性2-10天)给予VV116,均可以缩短患者的核酸转阴时间。药物安全性上,未观察到严重不良反应。

上述VV116是一款新型口服核苷类药物,由中国科学院上海药物研究所、中国科学院武汉病毒研究所、中国科学院新疆理化技术研究所、旺山旺水、中国科学院中亚药物研发中心共同研发。2021年10月,君实生物宣布与旺山旺水达成合作,共同承担该药物在全球范围内的临床开发和产业化工作。

据君实生物此前公告披露的信息,目前该药已开展国际多中心的III期临床研究,启动用于中重症的III期临床和用于轻中症的II/III期临床,已完成首例患者入组。值得关注的是,该药与辉瑞Paxlovid的头对头III期临床也在推进中,首例患者于4月完成入组与给药。

研发进展之外,围绕新冠口服药的合作协议近期在二级市场也引发了不小的躁动。

5月10日晚间,奥翔药业(603229)公告称,公司全资子公司麒正药业日前已就阿兹夫定片的加工生产与真实生物签订了《委托加工生产框架协议》和《药品委托生产质量协议》。

阿兹夫定是靶向RNA逆转录酶的抗艾滋病1类新药,是由真实生物自主研发的抗艾滋病1类新药于2021年7月获批上市。由于在新冠治疗方面的研发,阿兹夫定备受外界关注。业内有分析认为,阿兹夫定三期即将临床揭盲、申报上市。

除了奥翔药业,此前新华制药、华润双鹤(600062)也曾公告披露,与真实生物就阿兹夫定等达成合作协议。华润双鹤签署的是阿兹夫定片委托加工生产框架协议,协议有效期为十年。新华制药与真实生物签署的是《战略合作协议》,真实生物同意新华制药为其拥有的阿兹夫定等产品在中国及经双方同意的其他国家的产品生产商和经销商。

从市场传言到合作协议公告披露,阿兹夫定让各家企业收获多个涨停,一度有“沾阿兹夫定就涨停”的说法。虽然有小幅回调,但上涨的势头并未停止,5月18日,奥翔药业一度涨超4%,收涨0.27%;华润双鹤一度涨超4.5%,收跌3.88%。

另一款走在前面的国产新冠口服药是开拓药业的普克鲁胺,该药属于新一代雄激素受体拮抗剂,此前也被认为有希望成为首款获批新冠口服药。近期该药并未公布新消息,最近的消息是4月6日,开拓药业公布了普克鲁胺治疗轻中症非住院新冠患者III期全球多中心临床试验的关键数据结果,逆转了此前不理想的中期分析结果。

国产新冠药如何竞逐百亿市场?

全球范围内,新冠口服药销售走在最前面的是默沙东和辉瑞。

根据两家公司此前的一季报数据,默沙东研发的新冠口服药Molnupiravir则在今年一季度实现收入32亿美元,超过全年预期销售额的一半。辉瑞的Paxlovid第一季度收入14.7亿美元,美国市场销售占比69%,辉瑞还预测,该药全年销售为220亿美元。

国产新冠口服药真正上市后如何应对来自国内外的潜在竞争?

歌礼制药(1672.HK)创始人、董事会主席兼首席执行官吴劲梓此前在接受澎湃新闻记者在内的采访时曾表示,目前国内还没有获批的国产新冠口服药,越早上市,产品的市场占有率就越有可能更大,但这并不意味着后来者没有机会。

吴劲梓认为,任何一个疾病领域的药物太多,甚至发展到内卷的程度,都会导致销售迟缓的结果,但是目前来看,新冠口服药还没到这个阶段,未来若干年也不一定会有。很难靠一两个药就控制住一种病毒,参考艾滋病、丙肝等病毒性疾病的治疗情况,这些疾病领域都有十几个甚至几十个治疗药物。目前国内仅有一款获批的进口新冠口服药,国产新冠口服药仍具有市场竞争力。

“新冠口服药的第一竞争点还是疗效。”民生证券分析师周超泽在接受澎湃新闻记者采访时表示,新冠口服药的核心竞争点在疗效、成本、毒副作用等三大因素。如果一款新冠药能通过临床研究证实有不错的疗效,毒副作用还能降低一些,再加上分子结构相对简单,整体成本更加可控,可以推广到更多发展中国家市场,竞争中将有更大的胜算。

周超泽解释,辉瑞Paxlovid的分子结构较为复杂,导致其原料成本高,相比之下,默沙东的Molnupiravir结构简单,成本较低。至于毒副作用,未来被写入药品说明书,一定程度上会影响人们购药的选择。

产能如何影响新冠口服药?

虽然还没有国产新冠口服药获批,但各家围绕产能已经多有布局。

开拓药业2021年财报也提到,目前具备普克鲁胺100万人份/月产能,预计2022年底达到5000万人份/年产能。歌礼制药的新冠口服药ASC11下半年才会提交临床试验申请,但吴劲梓在前述采访中也谈及产能问题,表示歌礼制药也在优化工艺,降低成本,提高产能。

真实生物与多家企业达成阿兹夫定的生产合作解决的也主要是产能问题。对此,周超泽向澎湃新闻记者表示,一款药物选择多家合作生产商并不奇怪,任何一款药物的原料的供应商,都不太可能把整个供应链赌在一家企业上,如果这家企业因为疫情或者其他不可抗力出现问题,整个供应链都会出问题。

“如果新冠药获批,具有一定的战略储备意义,出于战略保供的作用,也需要多样化的供应链也保证。”周超泽分析,随着产能的提升,整体成本有望进一步下降,未来新冠药物的定价也有进一步下降的空间。

不过,周超泽也强调,产能本质上是一种放大效应,核心还是要看药物的疗效。一款药的疗效可以,毒副作用可控,如果产能相对更大一点,平均成本会下降,这是对成本端的一个影响因素,但不是所有的影响因素。

新冠口服药利好上下游产业链

新冠口服药除了对相关研发企业以及合作企业产生影响,业内普遍认为,对上下游产业链也有潜在利好。

中信证券研报认为,国产小分子新冠药物产能潜在需求大,预计为国内CDMO行业带来数十亿元增量订单。过去3-4年以来,众多海内外小分子创新药物的需求对于国内CDMO行业高景气度持续催化,若国产小分子新冠药物获批,则有望进一步提升行业需求高景气度的持续性,特别是对于之前并未有大订单合作公告的公司,潜在订单需求增量可能相对更加显著。

东吴证券认为,国内进展较快的包括君实生物VV116,真实生物阿兹夫定等,均处于III期临床阶段。随着口服新冠治疗药物VV116及阿兹夫定逐步完成三期临床、即将陆续获批,尤其VV116在乌兹别克斯坦定价体系已出炉,约为Paxlovid的4折。随着国内获批,对中间体、原料药需求量较大,如果按照每人12片、每片300mg,每亿人份需要约360吨原料药、关键中间体49-1约500多吨,估计80-100亿市场,相关原料药龙头公司有望获益。

上一条:上海从严从紧抓好社会面防控

上一条:返回列表