作为中国大型央企混改的标杆,中国联合网络通信股份有限公司(下称中国联通,600050.SH)自2017年完成混改以来,彻底告别此前连续两年盈利能力大幅下滑的窘境,并实现业绩的V型反转。

不过,这其中有多少得益于混改的成果仍值得探究。同时,该公司也必须面对数名高管离职、诸多运营指标在三大运营商中仍排名不佳,以及净利润增长过度依赖利息费用骤降等境况。

2019年3月13日,中国联通公布了2018年年度报告。数据显示,该公司2018年实现营收2908.77亿元,同比增长5.84%;当期净利润为93.01亿元,较上一年增加76.17亿元;归属母公司净利润40.8亿元,同比增长858.28%。

数据十分高光。但市场人士亦注意到,与中国移动(0941.HK)和中国电信(0728.HK)净利润分同比增长3.06%和13.93%相比,中国联通“爆炸式”的盈利增长其实更多来源于“外援”的助攻,即在中国人寿(601628.SH)和BATJ等9家战略投资者合计617.25亿元现金的襄助下,通过负债总额与利息费用双双骤减得以实现。

数据显示,2018年中国联通负债总额由混改前的3854亿元下调至2248.22亿元,资产负债率则大降21个百分点至41.5%。其中,变化最大的短期借款差额超过500亿元,目前下降至151.33亿元。受此影响,该公司仅2018年利息费用支出就同比减少37.18亿元至15.39亿元。

抛开用户流量互换等潜在因素,仅从账面收益来看,中国联通混改短期内尚未出现共赢局面。尽管该公司2018年的分红方案为每10股派息0.533元,是上一年现金分红的2.39倍,但两年每10股0.731元的总派息,令参与其混改的战略投资者们除须面对目前接近4%的持股账面浮亏外,每年录得的收益率也仅为0.66%。

相对此前部分大型民营集团之间基于8%—10%年固定收益,外加部分资产或回归A股或分拆上市想象空间参股行动,中国联通的“礼包”未必能令人满意。

同时,中国联通利息费用的下降空间已十分有限,战投们对于其报表上的助力效果亦开始减退。而随着电信行业资费进一步深度下调,携号转网带来的用户不稳定性,以及市场份额增长趋于饱和等现状,联通主营电信业务在5G正式落地之前仍将面临盈利能力再次转弱的考验。

在上述背景下,中国联通未来盈利能力如何改善?从基站数量、投诉数据、5G投资力度和进度,以及用户市场份额等多方面来看,与其他两大运营商相比均处于劣势的现状,该公司未来如何改进?中国联通(香港)(0762.HK)在年报公布后,投行观点两极分化严重,且沽空比率亦逐渐走高的原因又是什么?

针对上述问题,《投资时报》记者发送采访提纲至中国联通相关部门,但截至发稿日并未收到对方回复。

多项运营数据垫底

尽管移动业务、固网业务、产业互联网等主营业务数据呈稳定增长态势,但从三大运营商年报数据对比来看,中国联通的境况难言“安逸”。

数据显示,2018年中国移动和中国电信分别实现净利润1177.81亿元和212.1亿元,是中国联通净利润的12.66倍和2.28倍。

在移动用户净增数方面,中国电信以5304万的增量排在三大运营商的首位,中国联通仅为前者的58.2%,而其3.15亿的累计移动用户数则是排在第一的中国移动的三分之一。

固网宽带用户数方面,中国移动、中国电信、中国联通的固网宽带用户数分别为1.57亿户、1.46亿户、8088万户。特别在是2018年12月份,前两者的固网宽带用户数分别净增242万户和55万户,而中国联通的数据却逆势下滑——净流失22.1万户。

随着携号转网政策即将在全国范围内实施,运营商的服务质量成为避免存量用户流失风险的保障之一。然而,用户投诉数量的暴增给中国联通本就不占优势的用户体系敲响了警钟。

2018年三大运营商用户向工信部投诉数据统计表显示,三大运营商该年度的用户投诉总量为6.67万次,同比增加0.32万次。其中,中国联通2018年收到的用户投诉总数为1.58万次,较上一年增加0.22万次。这意味着,三大运营商收到的用户投诉增量中,近三分之二的投诉来自中国联通。

而在5G的投入方面,尽管未到“ALL IN”时,但中国联通2019年最高80亿元的预期资本投入已低于中国电信的90亿元,更不及中国移动的172亿元。

投行研报两极分化

鉴于中国联通(A股)系联通集团的控股平台,旗下核心资产来自其间接控股的香港上市的红筹公司——中国联通(香港),因此后者是否被资本市场认可往往决定着前者股价未来的走向。

“近期股价上涨已充分反映2019年预期。”就在中国联通发布2018年年报的当天,中金公司的研报打破了前者因高于预期的业绩增长引发的市场看涨情绪。此前,花旗、富瑞、瑞信、野村等投行纷纷给予“买入”投资评级,并不同程度上调了目标价格。

表现最为激进的多方富瑞认为,中国联通全年盈利远胜预期,而第四季服务收入及EBITDA符合预期。基于利润改善、以及低资本开支符合预期,维持中国联通为行业首选股份,目标价上调至21.92元/股。

野村证券亦表态看好。其在日前发布的研究报告中指出,鉴于混改效应延续,中国联通将继续扩大用户市场,因此维持“买入”投资评级,并将目标价由10港元/股上调15%至11.5港元/股。不过,在电讯板块推荐中,其首选公司依旧是中国移动。

而作为另一个阵营的代表,中金公司认为,中国联通2019年资本开支压力加大,主要受5G建设和4G扩容影响,自由现金流面临压力;4G用户的潜在增长空间进一步压缩,增长或出现放缓。

该投行已将中国联通下调至中性评级,并维持目标价7元/股不变。中金公司指出,下调评级的原因还包括“提速降费和携号转网可能加剧电信行业竞争,且中国联通目前股息收益率明显低于行业平均水平。”

而来自汇丰的观点是,中国联通2018年第四季服务收入为18亿元,高于预期。但由于新业务投资及一般行政开支高于预期33%,员工开支亦高于预期12%,中国联通EBITDA低于该投行预期的14.7%。

尽管汇丰研报中维持中国联通(香港)的“买入”评级,但基于对后者EBITDA预测值未来两年继续走低,将后者目标价下调至11.8港元/股,不过,该投行相信该公司的EBITDA将会于2021年回稳。

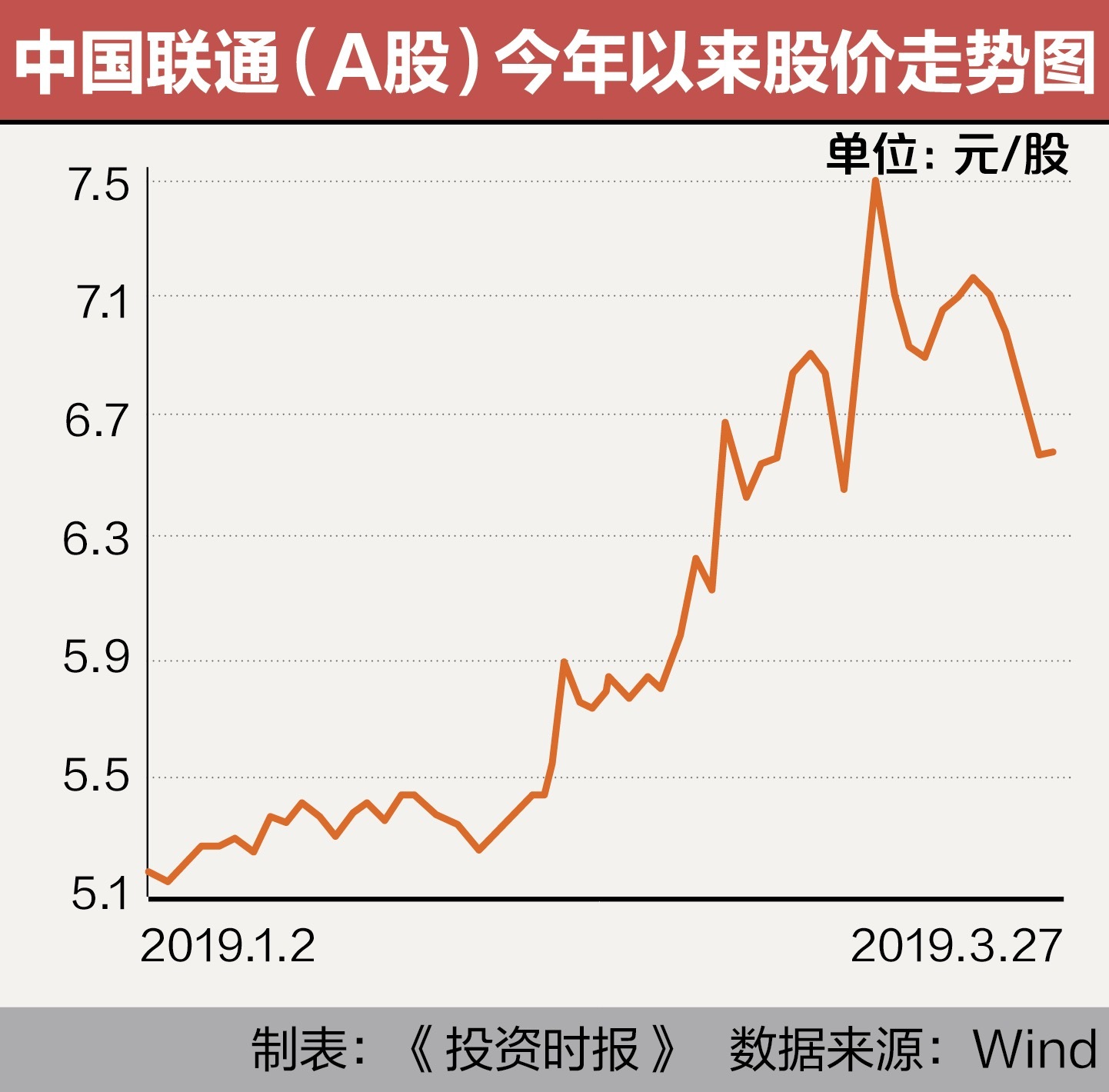

截至2019年3月27日收盘,中国联通股价为6.63元/股,相较年报发布日股价已下跌11.47%。而其2058.02亿元的市值是中国电信市值的66.25%,是中国移动的15%。