�������˲�����Ƶ����3��4�·ݣ��ڰ�����(6060.HK)�ĸ߹���Ҳ�ھ���ְҵ��䶯��

����4��1�գ��ڰ��Ƽ�CEO���ⱻ����ְ����һվ��̩�����ߣ�δ��������̩�����ߵĿƼ�����

����4��4�գ��̳���֮���ڰ������ٴ���Ҫ���±䶯——�ڰ�����������ҵȺ�ܲ�������ְ��

������֤ȯ�ձ�������������ְԭ���Ǹ��˼�ͥԭ����ϣ���и���ʱ������ͥ��������һվ���ǵ�һ�Ҳ��չ�˾������Ҫ�����ˡ�

�����Ӱ��������������Ѷ������ǿ������������ʾ������ǿ������Ѷ�Ƹ��ܲá���Ѷ�����Ƹ����ˣ������ڽ��ڿƼ����������С����յ���ҵʵ��ҵ��չ�е�Ӧ�á���Ѷ���ڰ����ߵĹɶ���

�����Ӱ����������ڰ�������ҵȺ�����˵����ָ�������ڰ����յ���һλ�ɶ�——ƽ�����ա��ָ���һ��“��ƽ��”�������ι�ƽ���������ŷֹ�˾�ܾ�����ƽ�������������������ĸ����ˡ��ڰ����պ�ƽ�����������Ƴ�“���T����”��ƽ�������������ϳ�����ҵ�����ָ�㵣�θ���ҵ�������ˡ�

�������ڳ�����ְ���ڰ����߶�ȫ���Ƽ���Ӧ��“�����������䶯��û���ر�ԭ��ֻ�dz��ܸ��˵�ְҵѡ��”

������̩���վ��͵������Ϊ���˴��ڰ����߸߹ܱ䶯������ȥ���ڰ��Ƽ�����𡢹ɶ��ڲ�ѹ�����йء�2018���꣬�ڰ����߾�����18��Ԫ��2017�������10��Ԫ��

�������ڳ����ְҵ�䶯������̫ƽ���յ���ҵ���ܼ����껷������Ĵ��������չ�˾�У��ڰ�����ǿ�ڿƼ������ڲ�Ʒ��ӯ����Ŀǰ��ȱ������ȱ������ҵ�����ϵ�Ӧ�ü�Ť��Ϊӯ����������̩�������Ǵ�ͳ���չ�˾������ǿ�ڲ�Ʒ��ȱ����������ת���ȥ���Դ�������һ�㡣

�������˴������ڰ����ߵ�����ǿ�������ڰ��Ƽ������������������պ����漰��ҵ��ʮ�����ϡ���ǰ����ǿ�������Ѷ�����ƿɸ������е�������������������

����3��27�գ��ڰ�����ȫ���ӹ�˾�ڰ������������˾����۽�ܾ��������������Ծ�Ӫ�������У������ڵ�����Ч��Ԥ�ƽ���δ��6��9���������߲��Ƴ��������û�������ƵĽ��ڲ�Ʒ��

�������ָ߹ܱ䶯��Ҳ��ֻ�ڰ�����һ�ң�����2�·ݣ����IJ����ܲ��ӳ�ȷ����ְ��ԭ����빫˾����������δӯ���йء�

���������й����ƾ�������2018�걣��ҵ����70��λ�߹ܵ���ְ�ʸ������������У�����14�ұ��չ�˾�뻻���³����ܾ���������5���³����ı��չ�˾������֮�⣬ҵ��������Ϊ���ֱ��չ�˾�߹ܱ䶯����Ҫԭ��

�����ļһ��������վ�ͷȫ�߿���

������������������������ޣ���վ�������ʵķ�ڣ��������ҵĿǰ������“�����������ʵ�Ǹ�”��ҵ����Բҵ���

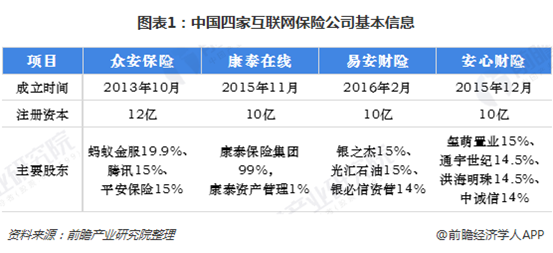

����2017�꣬�г��Ϲ���117�ұ��չ�˾��չ�˻���������ҵ�����У��л������������յĹ�˾���ļң��ڰ����ߡ�̩�����ߡ����IJ��պ��װ����ա�

����

������Ѷ�������ġ�2018�껥����������ȱ��桷��ʾ����������������5���������18����Լ��75.2%��������ܻ��������գ������š�֧�������ڵ�֧��������Ϊ���������յ���ѡ��

������Ȼ��������Ѹ�ͣ�����ʵ�ϣ��Ĵ��������վ�ͷ���ڰ����ա���̩���ߡ��װ����ա����IJ��ն����ھ����֮�У��������˾ż��ӯ�������Ҳ�����ȡ�

����

| �Ĵ��������չ�˾2016-2018����Ӫ�ա�ӯ�����(��λ����Ԫ)

���� |

||||||

|

���� |

2016

���� |

2017

���� |

2018

���� |

|||

|

���� |

Ӫ��

���� |

������

���� |

Ӫ��

���� |

������

���� |

Ӫ��

���� |

������

���� |

| �ڰ�����

���� |

34.08

���� |

0.0937

���� |

59.5

���� |

-10

���� |

112.6

���� |

-18

���� |

| ���IJ���

���� |

0.75

���� |

-0.73

���� |

7.94

���� |

-2.99

���� |

15.3

���� |

-3.6

���� |

| ̩������

���� |

6.75

���� |

-0.85

���� |

16.56

���� |

-2.87

���� |

67.8

���� |

-3.5

���� |

| �װ�����

���� |

2.24

���� |

0.0157

���� |

8.48

���� |

0.0711

���� |

37.14

���� |

-6.45

���� |

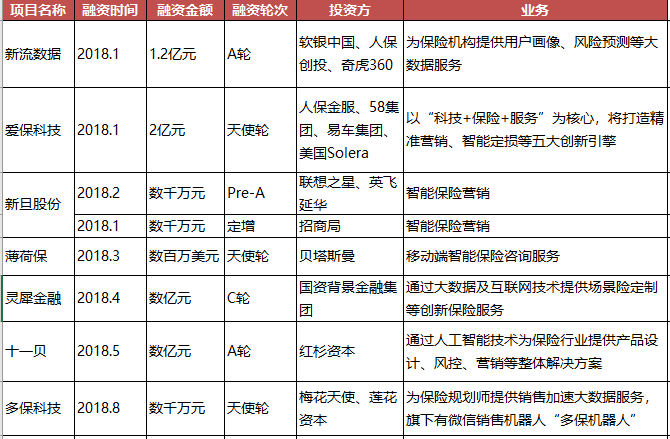

������λ���������մ�ҵ��ʿ����ȫ���Ƽ���ҵ�ڹ�ͬ�Ŀ����ǣ�����������Ŀǰ������Ͷ��Σ������������ģ�δ���൱����һ��ʱ����ܶ�������ӯ����

���������ھ�ͷ�ǿ���ľ���ԭ����Ȼ�����������죬�����ֳ��ܴ�Ĺ��ԡ�

���������Ϊ��Ŀǰ�����������д��ڳ����Σ���Ҫ�ƹ�ͽ���������˾��������Ʒ���ƹ㼰�����ɹ����ɱ����ߣ���Ŀǰ������ת����ȴ���һ�㡣����Ŀǰ�����������۵IJ�Ʒͬ�ʻ����أ����Ƕ���(ʱ��С��һ��)��Ʒ�����˷��ա������ա������ա�ҽ���յȣ���������Ƚ��٣�����������ܸߣ�������ʱ�����ֲ��ϻ�ͳɱ���

����

����������������(ʱ�����һ��)ת���ֱȽ����ѡ����ղ�Ʒ����ʱ���ȳ������ۼ�������Ƚϸ�һ���Ǹ��Ҵ�ͳ���չ�˾����Ҫ������Դ�������ڳ��ղ�Ʒ���漰�����º˱���������������ʱ�������漰��

������ģСҲ�Ǹ��һ��������չ�˾����ӯ����һ���ؼ�ԭ����껷��֣���Ȼ�ڰ��������屣�������ѹ�����Ԫ����ϸ����������Ʒ�ϣ�Ҳ��20���ڵĹ�ģ������ڴ�ͳ���չ�˾��˵����ģ����̫С������ģԽ���⸶��Խ�ͣ���֮��Ȼ��

������ǰհ����ͳ�����ݣ��ڰ�����2018���ϰ����⸶��Ϊ54.2%����2017����ĩ�½�5.3���ٷֵ㡣�Ӹ���̬���⸶����������������飬�������⸶�ʾ������½�ͨ���С�

����

�������������չ�˾�ڱ��տƼ���Ͷ���Ҳ����������Ҫԭ��֮һ�����������������������������չҵ����ҪͶ�������Դ�ڼ����з��ϣ������ϱ����������������ھ������������������ͼ��ʶ��ȣ������տƼ�������Ч�ʵ�ͬʱҲ���ڶ��ڻᷴ����ѹ�Ʋ���ָ�ꡣ

�������ڰ�Ϊ����2018���ϰ��꣬���з����õ�֧����3.74��Ԫ����ȥ��ͬ��������91%����Ա���棬����2018�ϰ��꣬�ڰ����ߵĹ���ʦ��������Ա����1536����ռ��˾��Ա������53.2%�������ı���Ҳ���齨��һ֧��500�˵ļ����Ŷӣ�Ͷ���

��������Ժ��չ�о����Ľ����о��������쿡������ý���ʾ��“�Ƽ�Ͷ����Ҫ����ӯ��һ�㶼Ҫ����һ���ϳ������ڣ���Ҫ��Ŀ���Զ���������¡�”

����Ѻ��“���տƼ�”

�������ܿ������أ������������Ա���Ϊһ�����ڼ��ĸ���

��������ý������������2012�굽2017�꣬���������ձ�������ʵ����20�����������ģ��2500��Ԫ����Ԥ����Ϊ����2021�꣬�й����տƼ��г����ܹ�ģ���ﵽ1.4��������ҡ�

����2019��3�£���Ѷ������������ͳ��������ʾ����ƽ̨����һ����������н�8000���û�ͨ����Ͷ�����»�ﵽ2600���û����û��Ի��������յĽ��ܶ�Խ��Խ�ߡ�

�������ڵ��г������˸�·�ʱ����롣��BATJ�����翪ʼ���ֻ����������г���2018�꣬���Ϊ���������չ�˾����Ĵ�ҵ��˾�������һ�����ʣ����ǵ�ҵ��Ӫ�������ܱ��ˡ���صȻ��ڣ����տƼ��������˱��յ�ȫ������

����

����

ͼƬ��Դ�������ʱ�

�������Ϸ����б����ڰ�������ϯCEO�¾���2018����ܲɷ�ʱ����ʾ��“��һ���ڰ��϶���ͨ���Ӵ��з�����Ʒ���ͺ�������Ҳ��Ϊ���ǵ�����������ṩ����Ĺ��ס�

�������տƼ���Ͷ���������Ҳ�����������б���������ӪЧ�ʣ����ҿ�����ɺ�ɱ���������ͣ�2018���ڰ������ϰ���Ĺؼ�����ָ����2017������ϵ����������ƣ��ۺϳɱ��ʴ�2017���133.1%�½���9.1���ٷֵ㡣”

����“���ս����ҵ����������ģЧӦҲ��dz�����”���ڰ�������ϯ����ٵ������ʾ���ۺϳɱ��ʸ��Ƶ������ǣ�����ҵ��Խ��Խ�۽��ڽ��������ѽ��ں�������̬���ڰ��Ƽ��ڻ�͡���Ʒ����ؼ�����ȷ��淢�Ӹ����ֵ���Ӷ���ø��õ����������ͨ��������̬������飬���ϻ��ۡ��ḻ�û����ݣ������Ż����ģ�ͣ��ִ����⸶�ʵ��½���

���������ڿƼ��������Ͷ�룬Ŀ�ij��˽��ͱ���ҵ��ijɱ�����Ҫ���пƼ��������ȡ�µ�������Դ��

�����ջ��������·����İ�Ƥ����Ϊ���й���������һ����ڽ�������B�ˣ��Ƽ���ҵ����B�ˡ�����C�˽���Ϊ�������ơ�Ԥ�Ƶ�2025�꣬��ģʽ���Ƽ���ҵ������������ֵ���ﵽ40-50����Ԫ��

����Ŀǰ���ڰ��Ƽ�Ŀǰ�Ѿ�������Լ300����ҵ���Ƽ����Ҳ��̩�����ߵ���һ��Ŀ�ꡣ2018��1�£�̩������������“�뻥����������صļ����������ѯ����”������ζ��̩�����ߵľ�Ӫ��Χ���ٽ����ڱ���ҵ���ǿ��Խ����������������������Щ���dz���֮ǰ���ڰ��Ƽ����¹����ó���ҵ��

- 1 ������������Ӻ� ������������ص���ʸ־����������һ��

- 2����ʯ�ͷֹ�˾Ա�����������λ ������Ҫ˵���˸���δ��

- 3�ܿ���ʵ����ѧ��������Ų�ù��ҽ������ѱ�ʵ���ٱ�

- 4 ����������һũ��Ʊ���ɲ����6���߹� �ɳ�����������������

- 5�ٱ�������������ׯ�ֵ�Ӣ�������

- 6�Ĵ�����ְҵѧԺ��ίԭ�����ά�ر���˫����

- 7���Ͽ���Ȼ�����հ��´��������Ͼ�����

- 8��īƮ���컪�� �Ļ�����д���� ��������ʡ��Сѧ��ī���鷨չʾ����������֣���Ļ�·��С����