央行1年期LPR两连降,累计下调11个基点,5年期LPR未作调整,楼市调控依旧从严

房贷利率10月8日起调整 将维持稳定

在全球迎降息“超级星期四”后,LPR(贷款市场报价利率)连续第二次下调如期而至。

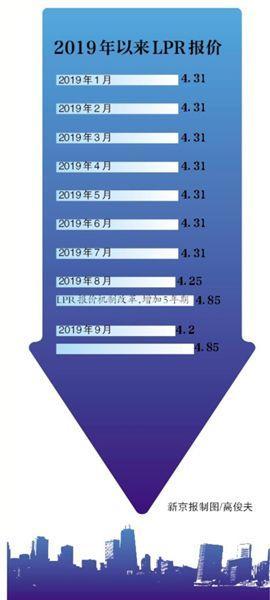

9月20日,据全国银行间同业拆借中心公布的数据,1年期LPR为4.20%,较上一次报价降低5个基点,两次报价累计下调11个基点;5年期以上品种则维持在4.85%。

全球降息潮下,LPR、MLF等利率报价被视为我国货币政策“风向标”。此前,两笔MLF在本月到期后或是未续作,或是等价缩量续作,均未下调利率,已引发货币政策宽松预期降温。周四,降息央行名单再度扩容,美国、巴西、沙特、约旦、阿联酋等货币当局纷纷降息,中国央行通过逆回购净投放1700亿元,逆回购利率仍未生变,市场都将目光聚焦在20日LPR报价。

业内人士称,中国央行一直未加入全球降息,未来国内货币政策灵活调整的空间进一步扩大。此外,由于LPR报价由政策利率和银行点差报价组成,在此前政策利率未变情况下,此次LPR下调反映出银行“让价”,与LPR挂钩的企业贷款将受惠。不过,房贷利率变化甚微,表明对房地产市场调控依旧从严。

焦点1 为何是降LPR而不是全面降息?

让金融行业反哺实体,给企业减负

北京时间周四凌晨,美联储宣布降息25个基点,这是美联储年内第二次降息,两次降息之间间隔不足两个月。中金公司研报提出,美联储正进入节奏加快的降息路径,预计9月降息后,四季度将再度降息25个基点。

同一天,巴西央行宣布将基准利率下调至5.5%,这已经是巴西央行连续第二次跟随美联储降息,并且降息幅度均较大。当天,沙特、约旦、阿联酋央行均“跑步”跟进。

事实上,今年初以来全球已经有多国央行加入降息大潮。而业内期待从每一个货币政策工具的操作中找到“中国央行跟不跟”的答案。本周被视为一个货币政策风向“关键周”,因为汇集了降准落地、MLF(中期借贷便利)到期、LPR二次报价等操作。

其中,此前“出场率”不那么高的LPR因今年8月中旬一次改革受到关注。8月17日,央行宣布以公开市场操作利率(主要指中期借贷便利MLF利率)为“锚”,贷款市场报价利率按加点形成的方式,向全国银行间同业拆借中心报价。各银行应在新发放的贷款中主要参考LPR定价,并在浮动利率贷款合同中采用LPR作为定价基准。

8月20日出炉的新LPR首次报价显示,1年期LPR为4.25%,较贷款基准利率低10个基点,较原LPR降6个基点;5年期以上LPR为4.85%。当时,不少市场人士认为,央行“降息”了。至少从贷款市场来看,LPR走高或走低,将产生加息或降息的效果。

但彼时6基点这一下调幅度在市场看来还不足够大,仍有调降空间。海通证券首席经济学家姜超表示,LPR改革的背后,是由于实体经济负债高企,一个自然而然的想法就是降低利率水平,让金融行业反哺实体,给企业减负。从金融市场数据看,流动性分层导致的民营中小企业融资难融资贵问题仍未解决。

对于为何不是全面降息,姜超分析称,央行对全面降息慎之又慎是绝对正确的选择,因为市场往往是短视的,只看眼前而忽视长远利益。全面降息根本无助于降低中国的债务负担,且降息刺激加杠杆。上一次降息在2015年,利率大幅下降,刺激居民部门大幅举债买房,使得中国全社会的债务率再度上升。“试想一下如果当前中国再度全面降息,受益的到底是实体经济,还是房地产和金融行业?”姜超称。

焦点2 此次下调释放什么信号?

货币政策灵活调整空间扩大

由于9月20日LPR报价符合预期,股债整体平稳。当日早盘沪深两市小幅高开,随后三大指数全天维持窄幅震荡。截至收盘,沪指涨0.24%,报收3006点;深成指涨0.29%,报收9881点;创业板指跌0.03%,报收1705点。

国信证券表示,LPR降息从三个角度利好股市,包括缓解企业财务负担,有助于刺激需求,提振经济增长,改善企业盈利增长预期。

联讯证券李奇霖团队认为,此次调降幅度有限,降准虽能一定程度上降低银行的资金成本,但偏高的存款负债成本决定了银行的综合负债成本仍然偏高,报价会相对谨慎。该团队认为,LPR与主体评级为AAA的信用债到期收益率仍然有较高的利差,预计后续LPR会继续小幅下调。方式上,预计短期会先继续压缩利差,再调降MLF。

业内对本次LPR下调已有预期。民生银行首席研究员温彬对新京报记者分析称,LPR报价的两部分中,政策利率没变,银行点差部分主要受报价行负债成本、供求关系、风险溢价等因素影响,在央行持续加大市场流动性、特别是本周通过降准使银行负债成本回落后,会在银行新一轮报价中有所体现,因此预计LPR会小幅下降。

对此,东方金诚首席宏观分析师王青表示,本次LPR下调,体现全球货币政策转入宽松轨道后,我国货币政策灵活调整空间扩大。与美联储降低政策利率不同,此次国内MLF利率等政策利率未作调整,LPR“降息”更多是在利率市场化改革推进过程中,市场利率出现了下降。这也意味着在利率市场化“水渠”修通后,“宽货币”开始加速向“宽信用”传导。

中信证券认为,在海外普遍降息背景下,中国央行没有立即跟随美联储全面降息,政策仍然在货币数量宽松和财政积极发力的组合下力图实现稳经济,此前市场对中国央行跟随美联储降息的预期至此或将告一段落。

央行此前明确,LPR改革不能替代货币政策。温彬认为,四季度政策利率(MLF、TMLF)还有调降的空间和必要。从外部看,随着美联储今年内两次降息,全球主要经济体央行纷纷降息并重启宽松货币政策,为我国央行降息提供了空间;从内部看,目前经济存在下行压力,工业生产、投资和消费增速放缓。因此,及时、适度调降政策利率,有利于通过LPR机制直接有效降低实体经济部门融资成本,对于稳定和扩大内需,确保四季度经济运行在合理区间是非常必要的。

焦点3 购房成本是否会下降?

5年期以上LPR没变,房贷仍保持高压态势

对购房者来说,LPR还关系着房贷利率。据央行规定,今年10月8日,即国庆假期后第一天,房贷利率将参照LPR定价。

新京报记者近日从多家银行获悉,已有银行明确房贷利率将与LPR挂钩,但不少银行则还未下发相关通知。另据诸葛找房数据,北京地区首套房利率在LPR的基础上上浮不低于55个基点,二套房不低于105个基点。若按9月20日5年期以上LPR计算,北京地区个人房贷浮动下限为5.4%,二套房浮动下限为5.9%。据新京报记者了解,目前银行首套房利率普遍在4.9%基准上上浮10%,为5.39%;二套房普遍上浮20%,为5.88%。“新的报价和目前水平不会相差太大。”多名银行员工称。

此前央行明确,改革完善LPR形成机制,有利于降低贷款利率,主要针对的是企业融资成本,房贷利率不会随之下调,对人民币汇率也没有直接影响。

诸葛找房数据研究中心分析师国仕英分析称,房贷方面,5年期以上LPR没变,即房贷方面仍保持高压态势并没有放松。易居研究院智库中心研究总监严跃进认为,5年期LPR后续存在下行可能,具体到房地产领域,不排除各地在基点上依然会有小幅提高,这样就使得最终的定价利率有小幅上升,不过影响预计不大,不会造成太多的负担。另外若是银行贷款额度相对充足,对于购房者办理贷款来说其实也是一个利好。