3月12日晚,中国证监会发布第十八届发审委会议审核结果公告,天味食品首发获通过,这也意味着,天味食品多次冲击A股市场未果之后,终于取得了建设性进展,登陆A股在望。同时,证监会就其供应商金安食品涉及有害食品罪一案及主营业务毛利率高于同业等问题进行了询问。

天味食品2018年10月提交的招股书显示,其拟公开发行不超过4132万股,共募资5.3亿元,用于生产基地改扩建及营销服务体系和信息化综合配套建设项目。就天味食品上市,上海至汇营销咨询有限公司首席顾问张戟认为,天味有市场基础,上市成功之后获得资本支持,有助于其快速拓展市场,并进一步激发火锅底料行业的发展,但是也要警惕在资本的压力下盲目扩张。

4次折戟7年闯关终过会

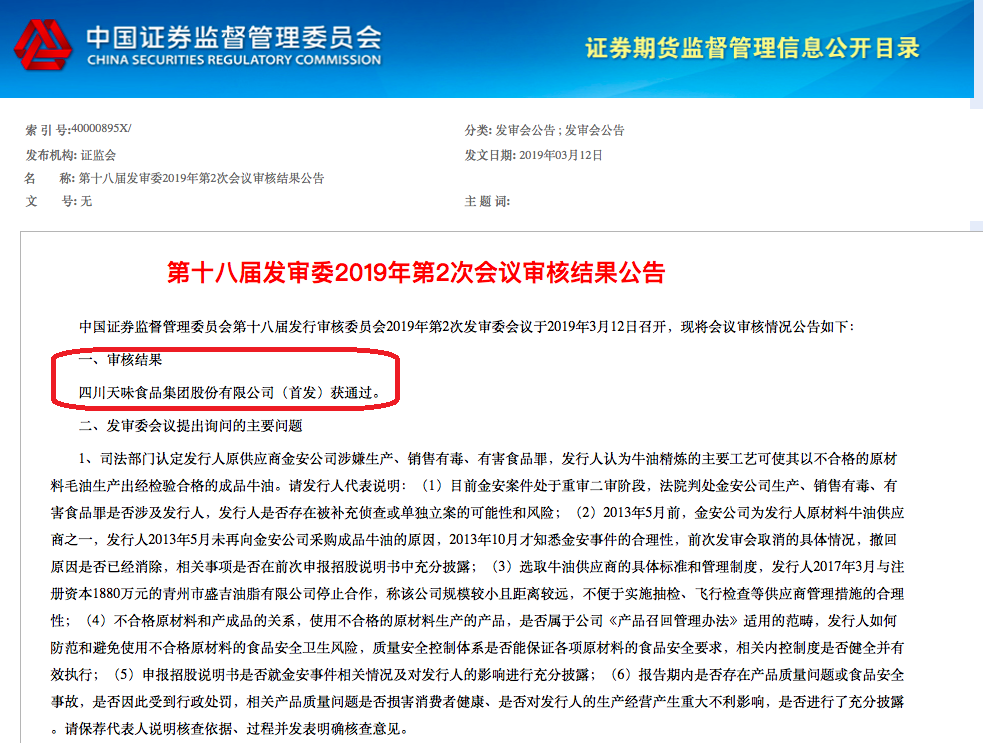

3月8日,证监会发布第十八届发审委2019年第2次工作会议公告,称3月12日召开2019年第二次发行审核委员会工作会议,四川天味食品集团有限公司为接受审核的发行人。此次天味食品能否顺利通过审核,也备受业内关注。

3月12日下午,证券时报等多个信源消息称,“天味食品已成功过会”。3月12日晚间,中国证监会官网公布发审委会议审核结果公告,天味食品首发获通过。这也意味着,多次冲击A股上市未果之后,天味食品IPO终于取得实质性进展,登陆A股在望。

根据证监会2018年10月披露的招股书,天味食品是一家以火锅底料和川菜调味料为主营业务的川味复合调料生产企业,旗下共有9类100余种产品,主要品牌包括“大红袍”、“好人家”等;实际控制人为邓文、唐璐夫妇,两人合计持有87.48%股权。此次拟公开发行不超过人民币4132万股,共募资5.3亿元用于生产项目扩建及营销服务体系和信息化综合配套建设。

事实上,此次并非天味食品首次冲击A股上市。根据公开资料,天味食品分别于2012年、2014年、2015年、2018年5月共4次提交招股书,但均未闯关成功。其中,2015年天味食品距其目标最近,却在上会前夜被证监会以“鉴于其尚有相关事项需要进一步落实”为由取消上市审核,并于2017年7月终止审核。

2018年5月,天味食品提交申报稿,并于9月份收到证监会的反馈意见,要求其说明前次申请的简要过程、客户情况以及撤回IPO申请的主要原因等各项信息。10月,天味食品再次提交招股书,直至此次顺利过会。

是否涉及有毒食品案遭发审委询问

尽管成功过会,但证监会发审委也就天味食品的供应商金安食品涉及有害食品罪一案及主营业务毛利率高于同业,前五名供应商采购额集中度高、实控人历史背景,以及公司股东转让股份是否存在利益输送等问题进行了询问,要求其保荐代表人说明核查依据、过程并发表明确核查意见。

其中,食品安全问题最先被关注。公开资料显示,天味食品原供应商金安食品开发有限公司涉嫌生产、销售有毒、有害食品罪,于2015年被贵州省安顺市中级人民法院一审宣判。法院查明,2009年1月至2013年5月间,金安公司违反食品安全的相关法律,购买牛被屠宰后废弃的非食品原料,用以熬制半成品牛油毛油,并向零散屠宰户购进部分非牛板油、牛肥膘的鲜牛组织。这些原料无生产许可、无卫生检验、无质量鉴定,根据《食品安全法》等规定,不能用于生产食用油。而金安公司却将其经化油、脱水、脱杂、脱色脱酸等流程加工后,制成“食用牛油”,销往成都、重庆等多家食品企业。

而2017年5月27日中国裁判文书网公布的一桩食品监管渎职罪一审刑事判决书显示,2009年1月至2013年5月期间,金安食品使用有毒、有害的非食品原料大量生产有毒、有害牛油脂,并通过销售给重庆红久久实业有限公司、重庆德庄实业有限公司、重庆三五世全食品有限公司和四川成都天味股份有限公司的方式流入市场。

此次询问中,发审委要求天味食品说明自身是否涉及金安食品生产、销售有毒、有害食品罪,是否存在被补充侦查或单独立案的可能性和风险;前次发审会取消的具体情况,撤回原因是否已经消除;选取牛油供应商的具体标准和管理制度,如何防范和避免使用不合格原材料的食品安全卫生风险等。

此外,天味食品主营业务毛利率高于同行业,前五名供应商采购额集中度高的问题也受到发审委关注。报告期内,天味食品向前五名供应商的采购金额占比较高,且向前五大供应商采购金额占其收入的比例均在90%以上。对此,发审委要求天味食品说明供应商选取标准及制度,相关内控能否切实保证食品安全,供应商是否和发行人及其董监高存在关联关系或其他利益安排情形。

产能利用率不足遭质疑

招股书显示,天味食品此次拟公开发行不超过4132万股,共募资5.3亿元,用于家园、双流生产基地改扩建项目及营销服务体系和信息化综合配套建设项目。其中,预计家园基地投入3.3亿元,双流基地7159万元,营销服务体系和信息化综合配套建设项目投入1.28亿元,达产后预计可新增产能共计3.8万吨/年。从募集金额来看,扩充产能是天味食品募资的主要原因。

然而,天味食品的产能利用率并不饱和。根据其披露的数据,2015年-2017年合计产能利用率仅分别为59.43%、63.16%、65.03%,2018年上半年则为62.44%。对此,天味食品解释称,受调味品销售的季节性影响,虽然全年看公司产能利用率尚未达到满负荷状态,但销售旺季即每年三、四季度产能利用率一般为90%左右。

对于天味食品的上述说法,上海至汇营销咨询有限公司首席顾问张戟并不认同。他曾在接受新京报记者采访时表示,几乎所有川味调味品都会受季节性影响,并非天味一家。就目前来看,天味食品的产能利用率不高,扩充的需求并不迫切,仅以此为由谋求上市恐难服众。如果天味食品顺利实现产能扩充,不仅不能帮助其解决季节性不均衡问题,反而会导致淡季产能过剩。天味食品应该加强新产品研发,如增加清淡口味、创新型川味调料等扩充品类结构,不过这一情况在短期内较难实现。

上市后或面临海底捞直接交锋

第三方机构弗若斯特沙利文调研数据显示,2015年国内火锅底料市场前五位底料生产商占据市场份额共计30.9%,其中天味食品以7%的市占率,排在重庆红九九、颐海国际之后,位列第三。除头部竞争外,草原红太阳、周君、呷哺呷哺、新希望、海天味业、金锣集团以及明星林依轮辣酱品牌“饭爷”的竞相入局,也让火锅底料市场竞争日趋激烈。

从业绩来看,2015年至2017年,天味食品营收分别为8.69亿元、9.84亿元、10.66亿元,净利润分别为1.42亿元、2.03亿元、1.84亿元,针对2017年净利的同比下降,天味食品解释为2017年公司实施股权激励确认了2745.90万元股份支付费用,剔除该影响后净利润为2.07亿元。2018年上半年,天味食品营收4.77亿元,净利7283万元,业绩增长较为平稳。

张戟认为,现在正处于调味品行业风口,上市对天味食品的发展肯定是有利的,天味在调味品市场有自身的基础,资本的支持将有助于其快速拓展市场,也将进一步激发火锅调料行业的发展。在他看来,海底捞调料板块的快速增长也与其上市获得资本的助推密切相关。

事实也是如此。自2016年起,天味食品业绩被颐海国际反超。2017年,天味食品营收为9.84亿元,净利1.84亿元;颐海国际营收则为16.46亿元,净利为2.61亿元。进入资本市场之后,天味食品将进一步拓展,或与海底捞直接竞争。对此,张戟表示,双方各有优势,海底捞强在火锅底料,天味强在鱼调料,底料也有基础,但从总体上海底捞的发展速度更快。

对于天味食品此后的发展,张戟在接受新京报记者采访时称,迫于股价压力盲目发展是上市公司的通病,关键要看天味如何应对。在他看来,天味食品最核心的战略应该是构建渠道网络,通过批发、流通、定制餐饮等各种方式构建竞争壁垒,并结合新品研发巩固行业地位。